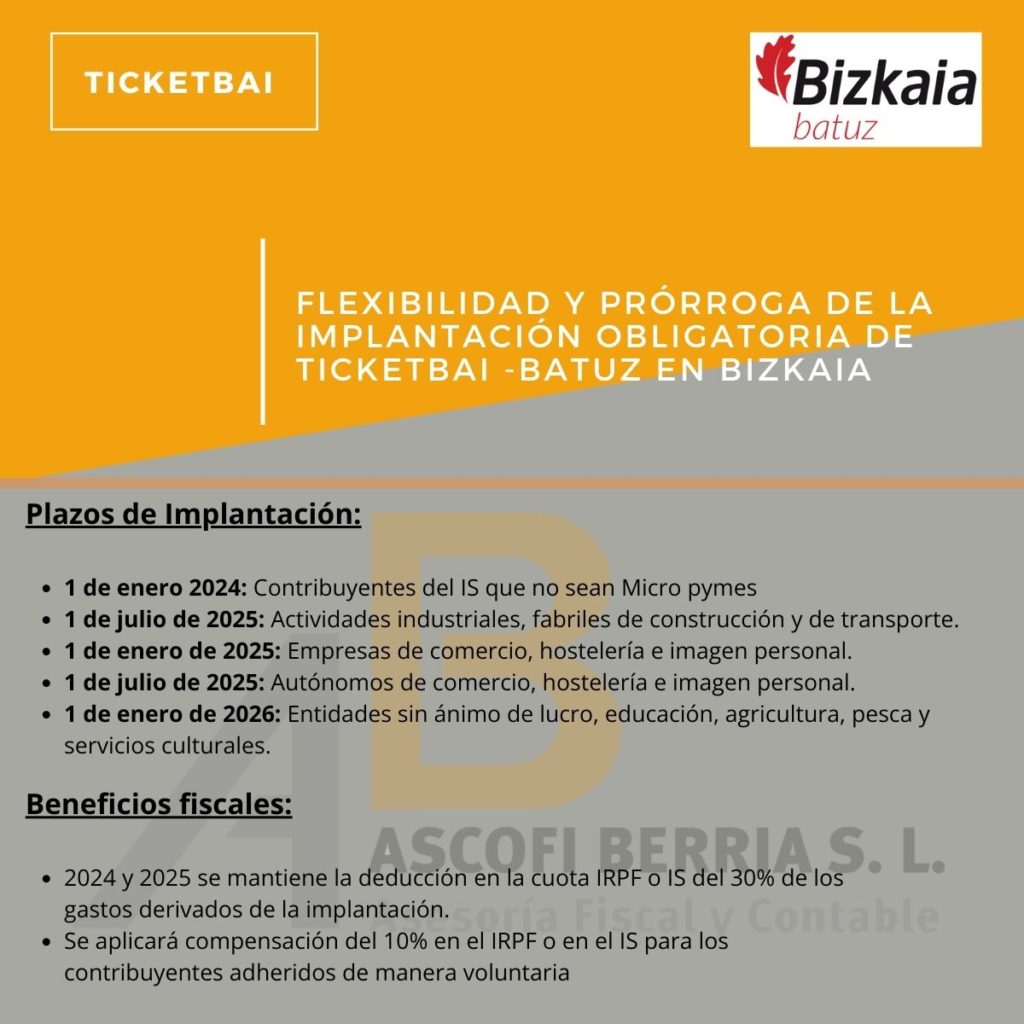

Hacienda Bizkaia anunció por sorpresa el pasado Viernes 28 de Julio, la flexibilización y prórroga de la implantación obligatoria de Ticketbai – BATUZ . Los contribuyentes de Bizkaia no tendrán que adaptarse al sistema de manera obligatoria el 1 de Enero de 2024 (salvo las grandes empresas). Se espera que se anuncien las fechas exactas de adhesión durante los ejercicios 2024-2026 así como los incentivos fiscales por la adhesión voluntaria previa a la fecha obligatoria.

Tras constatar la necesidad de ofrecer más tiempo de adaptación, la Hacienda Foral ha establecido un calendario que abre cinco ventanas de incorporación obligatoria por tipología de contribuyente.

Para ello, deberán presentar la comunicación de la opción por la aplicación voluntaria del sistema Batuz a través de la sede electrónica de la Diputación Foral de Bizkaia en los siguientes plazos:

- Desde la fecha de entrada en vigor de la nueva Norma Foral hasta el 15-12-2023, con efectos 1-1-2024.

- Desde el 1-1-2024 hasta el 15-6-2024, con efectos 1-7-2024.

- Desde el 1-7-2024 hasta el 15-12-2024, con efectos 1-1-2025.

- Y desde el 1-1-2025 hasta el 15-6-2025, con efectos 1-7-2025.

Las y los contribuyentes adheridos a Batuz en el periodo voluntario (2022 y 2023) no deberán volver a presentar esta comunicación.

El 1 de enero de 2024 Batuz únicamente será obligatorio para las grandes empresas, así como las sociedades financieras, de seguros, patrimoniales e inmobiliarias.. Las pequeñas y medianas empresas, las microempresas los trabajadores autónomos, las cooperativas de reducida dimensión o las entidades sin ánimo de lucro se irán incorporando progresivamente en ventanas que se abrirán cada seis meses. La implantación progresiva de Batuz se completará el 1 de enero de 2026 con las entidades sin fines lucrativos, profesionales y empresas del primer sector, de la educación y de servicios culturales.

También se amplía el plazo de aplicación de la deducción de la que ya se están beneficiando los contribuyentes que ya hubieran implementado Batuz de manera voluntaria. Estos, y los que se vayan incorporando voluntariamente a partir de ahora, disfrutarán, con carácter general, de una compensación del 10% en el IRPF o en el Impuesto sobre Sociedades de los ejercicios 2024 y 2025, siempre que se adhieran voluntariamente durante los años 2024 y 2025 respecto de todas las actividades económicas que lleven a cabo y adelanten al menos 6 meses su entrada en el sistema respecto de su nueva fecha de entrada obligatoria.

Cabe matizar que para que aquellos contribuyentes que tienen entrada obligatoria en Batuz el 1 de julio de 2025 y el 1 de enero de 2026 puedan aplicar la compensación también en el ejercicio 2024, será exigible que los efectos de la opción por la aplicación voluntaria de Batuz se produzcan, al menos, a partir del 1 de julio de 2024.

Aquellos contribuyentes que tienen fecha de entrada obligatoria el 1 de enero de 2024 no pueden mantener la compensación por la aplicación voluntaria de Batuz.

Además, se extiende a 2024 y 2025 la posibilidad de aplicar en la cuota de IRPF o Impuesto sobre Sociedades la deducción del 30% de los gastos derivados de la implantación de Batuz. Así mismo se mantiene también la posibilidad de solicitar una exoneración temporal del cumplimiento de TicketBai para los contribuyentes que se encuentren próximos a su cese o jubilación, cuando los costes derivados de la adaptación a Batuz no sean proporcionados al tiempo que les reste para el cese.